Un fondo comune di investimento può essere un fondo "a gestione attiva".

Il gestore, un soggetto altamente preparato in ambito finanziario, persegue un' asset allocation diversa rispetto a quella del benchmark di riferimento al fine di ottenere un extra rendimento rispetto allo stesso.

Per fare un esempio: se volessi comprare un fondo a gestione attiva che investe sull'azionario europeo, il mio benchmark di riferimento sarà il paniere di titoli che comprende la totalità delle azioni europee. Un gestore selezionerà tra queste azioni quelle che, secondo le sue analisi (e quelle dei suoi collaboratori), avranno un rendimento più alto nel medio-lungo termine.

Una buona gestione attiva si prefigge dunque di avere performance migliori del benchmark in tutte le condizioni di mercato: se l'anno è favorevole e il mercato europeo guadagna un 20%, il buon gestore, al netto dei costi di gestione, creerà un rendimento maggiore del 20%. In caso contrario quindi con un mercato che segna un - 15%, il gestore farà sì che la perdita del fondo di investimento che gestisce sia ammortizzata, ad esempio al -12%.

Per fare questo il gestore non si limita a selezionare le azioni ma stabilisce nel tempo anche i pesi relativi di queste all'interno del fondo, in funzione delle analisi di mercato sue e dei suoi collaboratori, in modo da poter privilegiare dei titoli che, secondo i suoi modelli, supereranno i rendimenti attesi dal mercato.

Il problema maggiore dei fondi a gestione attiva sono i costi. La struttura di gestione (gestore e collaboratori) non è gratuita. A volte può arrivare a costare una percentuale rilevante del patrimonio gestito.

Oggi ti spiego quali tipologie di costi si possono sostenere quando si sottoscrive un fondo a a gestione attiva.

Perché "possono"?

Perché alcuni di questi costi non sono richiesti da tutti i fondi comuni di investimento, altri possono essere eliminati dal collocatore dello strumento, che si tratti di un consulente finanziario, di un promotore o o di una banca.

Dividiamo la totalità dei costi di un fondo a gestione attiva in 4 tipologie:

1. Commissioni di gestione

Questa tipologia di costi è comune a tutte le SICAV. E' la cifra che viene pagata per la gestione dell'investimento. La commissione non è direttamente visibile al sottoscrittore, ma prelevata direttamente alla fonte, il redimento del fondo quindi sarà sempre al netto dei costi. Queste commissioni possono essere basse o estremamente elevate, bisogna quindi fare attenzione a non sottoscrivere fondi comuni di investimento eccessivamente costosi.

2. Commissioni di sottoscrizione o di rimborso

Sono i cosiddetti costi di entrata o tunnel di uscita. Sono delle commisioni sul patrimonio rispettivamente investito o prelevato. Queste commissioni erodono il capitale investito e sono "particolarmente onerose" per i tuoi investimenti.

3. Commissioni di collocamento

Altre commissioni "particolarmente onerose" per il tuo portafoglio: sono applicabili solo ai fondi che hanno una finestra di investimento, ovvero i cosiddetti fondi a cedola, con un periodo di tempo limitato per l'entrata ed una scadenza. In questo caso è fondamentale considerare anche queste commissioni.

4. Commissioni di performance o di incentivo

Sono le commissioni che vengono date al gestore in funzione di quanto quest’ultimo riesce a far guadagnare il cliente. Apparentemente possono sembrare favorevoli per il cliente, invece presentano due problematiche su cui ti invito a ragionare:

- Si deve dare un parametro di riferimento in funzione del guadagno del gestore: se investo in azionario americano è altamente probabile che sul lungo termine avrò un rendimento positivo, o almeno così è stato negli ultimi 100 anni: in questo caso delle commissioni di performance sono abbastanza ingiustificate. Dovrebbe essere corretto dare il loro benchmark di riferimento come valore da superare per avere delle commissioni di performance, ma spesso così non è. Bisogna fare attenzione.

- Si deve sempre avere un riferimento per valutare le performance del fondo e confrontarle con le commissioni. In alcuni casi c'è un benchmark di riferimento, in questo caso delle commissioni di performance possono essere accettate nel momento in cui il gestore riesce a superare il benchmark al netto dei costi di gestione. E’ importante fare molta attenzione al metodo di calcolo di queste commissioni perchè spesso sono più favorevoli alle tasche della SGR che a quelle del cliente.

Successivamente verrà redatto un articolo inerente i metodi di calcolo. Se avessi domande specifiche non esitare a scrivermi.

Va bene, ho compreso la questione relativa alle commissioni , ma ho modo di vederle tutte insieme con un singolo e chiaro indicatore?

La risposta è sì.

Puoi controllare le spese correnti, somma delle commissioni di gestione e delle commissioni di collocamento sul sito https://www.morningstar.it. A queste devi aggiungere le commissioni di ingresso e di uscita che trovi nei documenti sottoscritti e che hai firmato al momento della sottoscrizione mentre se ancora devi sottoscriverle, puoi chiedere maggiori informazioni al tuo intermediario. Esiste anche un indicatore chiamato TER, Total Expense Ratio che indica in percentuale la somma di tutte le voci di costo del fondo: spese correnti + commissioni di performance. I costi di entrata e di uscita sono esclusi in quanto possono essere anche annullati a seconda delle volontà del collocatore e/o dell’intermediario.

Il problema più rilevante dei fondi a gestione attiva sono proprio i costi.

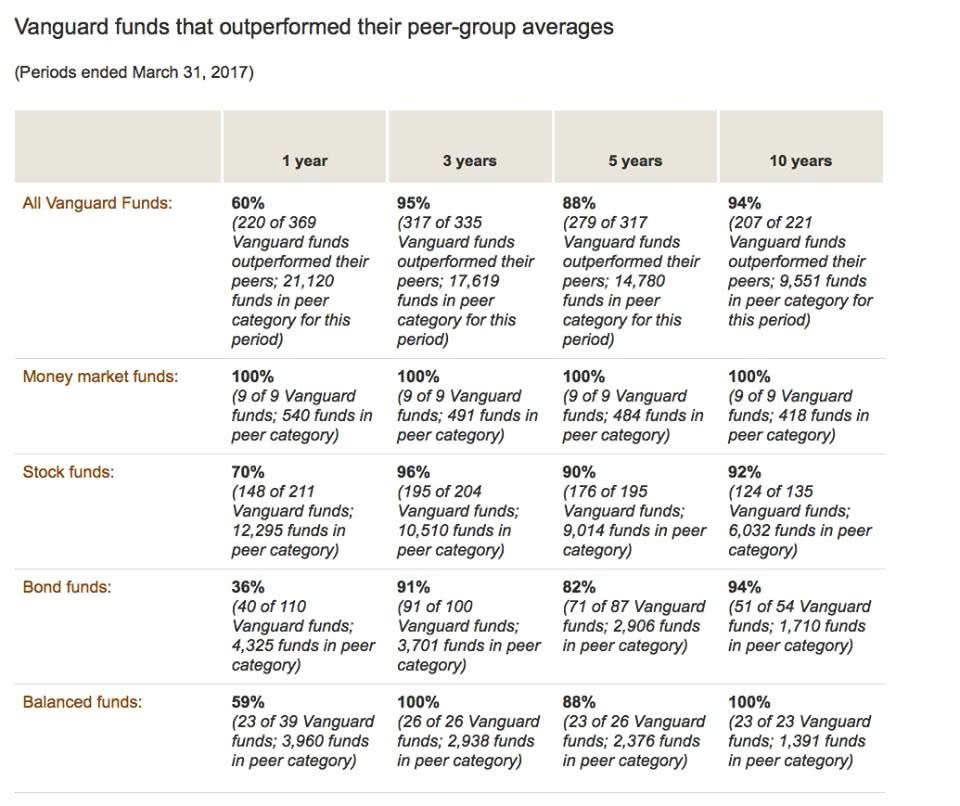

I numeri purtroppo non aiutano: a 5 anni l'88% dei fondi a gestione attiva non riesce a sovraperformare il benchmark, a 10 anni saliamo addirittura al 94%.

Spero che ti sia ora più chiaro che cos'è la gestione attiva e quali costi potresti dover sostenere scegliendola.

N.B. ci sono dei fondi a gestione attiva che sono oggettivamente di qualità: nel lungo termine hanno avuto rendimenti costantemente sopra il benchmark di riferimento, per oltre una decina di anni. Sono però un ago in un pagliaio, quindi, soprattutto nel caso in cui tu non abbia esperienza nella fan selection, è cosigliabile scegliere la gestione passiva di cui parlerò nei prossimi articoli.

Hai dubbi sull'efficienza o la pianificazione del tuo portafoglio di investimenti? Clicca qui e compila il modulo!

Se vuoi rimanere aggiornato sui contenuti finanziari in tempo reale seguimi sulla mia pagina instagram!