I libretti postali sono una delle principali forme di risparmio preferite dagli italiani: in una rilevazione di fine 2020 il numero di libretti postali attivi risultava essere pari a 31 milioni. Con una popolazione di circa 60 milioni di individui, in media un italiano su due è possessore di un libretto postale. Ma tutti coloro che sono in possesso di un libretto postale sanno effettivamente i vantaggi e gli svantaggi dello strumento di risparmio?

I libretti postali rientrano nella categoria degli strumenti di risparmio postale, emessi da Cassa Depositi e Prestiti e garantiti dallo Stato italiano (Gli strumenti del risparmio postale: i libretti postali).

Quali sono i vantaggi di un libretto postale?

I vantaggi dei libretti postali sono riassumibili nel seguente elenco:

- non hanno costi di apertura, gestione ed estinzione;

- i versamenti ed i prelievi sono gratuiti e si possono effettuare da tutti gli uffici postali;

- è possibile gestire tutto online grazie al Libretto Smart;

- sono garantiti dallo Stato;

- l’imposta di bollo di 34,20€ (100€ in caso di persona giuridica) non è dovuta in caso la giacenza media non superi i 5000€;

- parcheggio sicuro per il proprio denaro;

- possibilità di operare in autonomia, prelevare contanti o fare giroconti sul proprio conto Bancoposta;

Quali sono gli svantaggi di un libretto postale?

Gli svantaggi di un libretto postale sono principalmente riconducibili al concetto di costo opportunità:

- guardando l’offerta del libretto smart è possibile notare come il tasso d’interesse offerto per gli accantonamenti (360 giorni) è l’1% lordo;

- la tassazione degli interessi è pari al 26%, così come per il capital gain derivante da azioni, ma maggiore di quella in essere per i titoli di Stato (12,50%);

- il tasso base per le somme libere, ossia per le somme non oggetto di accantonamento è pari allo 0,001%;

- Previsto un accantonamento minimo: almeno 1000€ e incrementabile per multipli di 50€.

Il libretto postale conviene?

Alla luce dei vantaggi e degli svantaggi dello strumento di risparmio postale, dove sta la convenienza? Ma soprattutto, perchè un italiano su due ha un libretto postale?

Lo strumento del libretto postale è apprezzato dagli italiani per la garanzia e per la sicurezza che trasmette: il fatto che sia garantito dallo Stato sembra essere l’elemento che più rassicura gli italiani circa tale strumento.

Razionalmente parlando, lo strumento è privo di senso e proverò a spiegarti il perchè grazie ai concetti di interesse reale, interesse nominale ed inflazione (Perché i nostri nonni non hanno guadagnato quello che pensano con l’investimento in Btp?).

Il tasso dell’1% offerto dal libretto postale smart è il tasso di rendimento nominale, ossia al lordo dell’inflazione. Considerando il tasso di inflazione annuo stimato per il 2022 pari a 7,4%, il rendimento reale dello strumento di risparmio postale nel 2022 sarà pari a -6,4%: in altre parole, i soldi accantonati nel libretto postale perderanno il 6,4% di potere d’acquisto nel 2022 rispetto al 2021.

Considerando le previsioni della Commissione Europea, l’inflazione nel 2023 è vista al 3,4% in Italia: il rendimento reale del libretto postale smart sarà quindi potenzialmente ancora negativo (-2,4%).

Discorso inflazione a parte, un altro elemento che rende i libretti postali privi di senso è la fragilità delle finanze pubbliche italiane. Se l’italiano predilige la sicurezza perché detiene uno strumento di risparmio garantito da uno Stato fragile in termini finanziari e potenzialmente esposto al rischio default?

Gli italiani sono particolarmente affetti da quello che gli studiosi di finanza comportamentale definiscono l’home bias, deviazione che porta i cittadini a prediligere l’allocazione delle proprie risorse in investimenti domestici piuttosto che guardare a paesi economicamente più solidi e con migliori prospettive di crescita. (Quali sono i principali errori cognitivi che commettiamo nelle nostre scelte di investimento?).

Tale deviazione, come nel caso dei libretti postali, è dannosa e nel lungo periodo ha un costo opportunità elevatissimo.

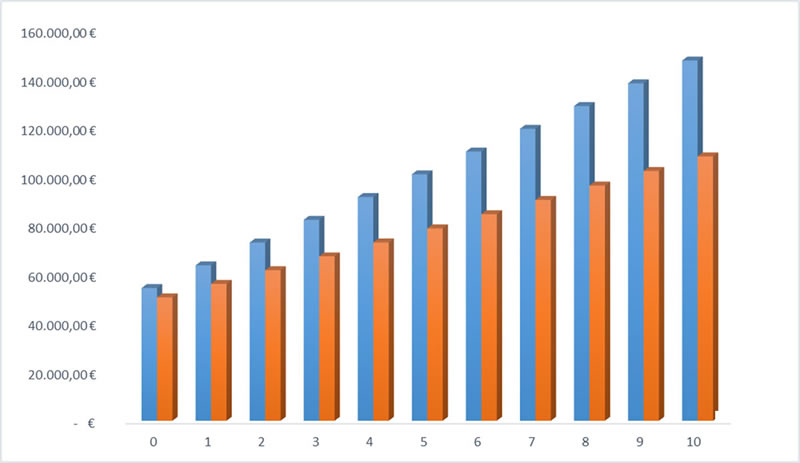

Facciamo un banale esempio per capire il costo di una scelta finanziaria sbagliata. Allocando 50.000€ e versando annualmente 5000€ in un portafoglio di strumenti finanziari ben bilanciato ed ipotizzando un rendimento medio annuo del 5%, il capitale dopo 10 anni sarebbe pari a 147.478€. Allocando le stesse cifre in un libretto postale che garantisce un rendimento dell’1% e ipotizzando di non reinvestire gli interessi, il risultato a scadenza sarebbe pari a 107.250€.

Il differenziale a scadenza delle due situazioni sarebbe di circa 40.000€.

Il confronto ovviamente si basa su una stima di dati storici per quanto riguarda i rendimenti di un portafoglio equilibrato, ma il costo per la scelta che apparentemente sembra più sicura è ingente. Allungando l’orizzonte temporale il costo per l’allocazione errata dei propri capitali diviene ancora maggiore.

Una corretta pianificazione finanziaria non dovrebbe considerare solamente la sicurezza percepita, bensì dovrebbe valutare il ventaglio di opzioni disponibili sul mercato, permettendo ad ogni cittadino di perseguire la scelta migliore per i propri capitali, considerando il proprio orizzonte temporale ed il proprio profilo di rischio.

Resto a disposizione per qualsiasi dubbio o domanda.

Hai dubbi sull'efficienza o la pianificazione del tuo portafoglio di investimenti? Clicca qui e compila il modulo!

Se vuoi rimanere aggiornato sui contenuti finanziari in tempo reale seguimi sulla mia pagina instagram!