Perché battere il benchmark è così difficile e il mantenimento della posizione invece conviene statisticamente?

Il tuo portafoglio performa bene, ma è anche conveniente?

Un processo di pianificazione finanziaria ottimale, oltre che prevedere un’allocazione delle risorse adeguata al profilo di rischio del cliente (ad esempio 60% in azioni e 40% in obbligazioni), dovrebbe anche considerare i costi connessi alla strutturazione e al mantenimento di un determinato portafoglio. Molto spesso accade infatti che portafogli efficienti in termini di asset allocation risultino del tutto inefficienti per via degli elevati costi di commissione che l’investitore deve sopportare.

Proprio per via degli elevati costi che molti fondi a gestione attiva presentano, negli ultimi anni si sono diffusi strumenti a gestione passiva che mirano a replicare un benchmark, comunemente conosciuti come ETF. Il principale punto di forza degli ETF è quello dei ridotti costi rispetto ai fondi gestiti; tale caratteristica, grazie all’interesse composto, permette ai capitali dell’investitore di crescere più velocemente nel lungo periodo.

Una seconda motivazione che ha spinto sempre di più gli investitori verso strumenti a gestione passiva come gli ETF sono le performance: a giugno 2021, solamente il 47% dei fondi a gestione attiva analizzati da Morningstar hanno sovraperformato il benchmark di riferimento nei 12 mesi precedenti. Se si allarga l’orizzonte temporale a 10 anni, solamente il 25% dei fondi attivi ha battuto il benchmark di riferimento.

Ma perché è difficile battere il benchmark di riferimento?

La gestione attiva nel lungo periodo fatica a sovraperformare il benchmark di riferimento essenzialmente per 3 motivi.

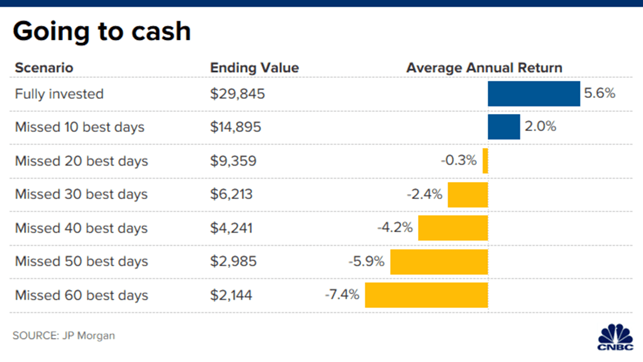

Il primo è che la gestione attiva implica un preciso tempismo (market timing) nell’effettuare operazioni di mercato. La tabella che segue vuole mostrare questo concetto. Prendendo come periodo di riferimento quello tra il 1999 e il 2018, JP Morgan ha effettuato un’analisi di come avrebbe performato l’investimento di 10.000$ nell’indice S&P500 nel caso di una strategia “buy and hold” e nel caso di una gestione attiva.

In caso del mantenimento della posizione (buy and hold), l’investimento avrebbe generato un ritorno annuo pari al 5.6%. In caso di una gestione attiva, caratterizzata dalla vendita e dal riacquisto di strumenti volti a replicare l’indice S&P500, l’investitore sarebbe andato incontro a differenti scenari a seconda degli ingressi che avrebbe fatto nel mercato. In caso l’investitore avesse mantenuto la liquidità, restando fuori dal mercato nei 60 giorni che nei 20 anni oggetto di analisi hanno fatto registrare le migliori performance, il rendimento annuo sarebbe stato pari al -7,4%, portando i 10.000$ iniziali alla modesta cifra di 2.144$.

Cosa vuole dimostrare questo studio di JP Morgan? Un gestore attivo, preferendo il cash in determinati fasi di mercato, potrebbe perdersi importanti rialzi di mercato. Nel lungo periodo la strategia di “buy and hold” sembrerebbe essere la più performante.

Il secondo motivo per cui battere il benchmark di riferimento è missione difficile per molti asset manager è che i gestori attivi, soprattutto quelli che svolgono molte operazioni (in questo caso di parla di elevato turnover), hanno elevate commissioni che vanno ad erodere la performance del portafoglio.

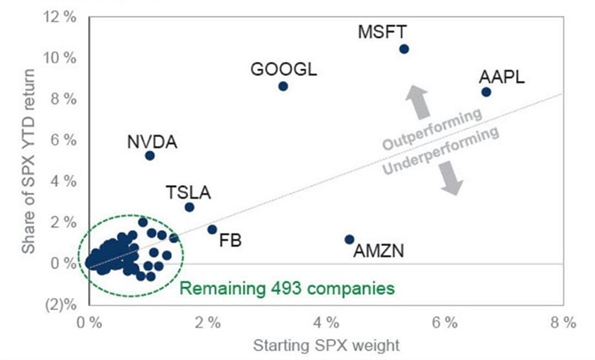

Il terzo motivo è che la composizione di alcuni indici azionari è concentrata essenzialmente in poche società, le quali influiscono molto sulla performance dello stesso. Per comprendere meglio questo punto, il grafico che segue viene in aiuto mostrando quali società hanno sovraperformato e sottoperformato l’indice S&P500 nel 2021 (dato risalente a novembre 2021).

Delle 500 società che compongono l’indice, 493 lo hanno sottoperformato, mentre appena 7 lo hanno sovraperformato. Tra queste 7 rientrano i colossi Apple, Microsoft, Google, Nvidia e Tesla. In data 9 marzo 2021 il peso delle 5 società appena elencate corrispondeva al 17% dell’indice S&P500. Provare a battere un indice molto concentrato è difficile in quanto gran parte della performance dello stesso deriva proprio dalle società a maggior capitalizzazione.

Il gestore attivo che nel 2021, per provare a sovraperformare l’indice, non ha acquistato le società a maggior capitalizzazione, che contribuiscono per circa un quinto alla capitalizzazione totale dell’indice, ha ottenuto performance inferiori rispetto all’investitore che ha comprato l’ETF sullo S&P500 e lo ha mantenuto nel corso dell’anno, a meno che non abbia azzeccato con un preciso timing ogni operazione.

Battere un benchmark di riferimento risulta quindi essere molto difficile proprio per questi tre motivi appena visti. Chiaramente, nell’universo dei fondi a gestione attiva, qualche buon prodotto che costantemente riesce a battere il benchmark di riferimento, per via di basso turnover e buone abilità degli asset manager, esiste. Affidarsi alla cieca a un qualsiasi gestore attivo però è una scelta che nel lungo periodo non è profittevole, dal momento che, statisticamente, negli ultimi 10 anni solamente il 25% ha battuto il benchmark di riferimento.

Compito del consulente finanziario è quello di selezionare per il cliente i migliori prodotti, cercando nell’universo dei fondi a gestione attiva e passiva quelli potenzialmente meglio performanti che più si addicono al profilo di rischio e agli obiettivi del cliente.

Resto a disposizione per qualsiasi dubbio o domanda.

Hai dubbi sull'efficienza o la pianificazione del tuo portafoglio di investimenti? Clicca qui e compila il modulo!

Se vuoi rimanere aggiornato sui contenuti finanziari in tempo reale seguimi sulla mia pagina instagram!