“Ok, sono deciso: inizio l’accantonamento pensionistico. Ma quale comparto scelgo? Quale cumulo di capitale posso raggiungere? Simulazioni chiare, reali e concrete.”

Avendo capito i vantaggi che ha un fondo pensione (se non li hai ancora scoperti guarda prima l'articolo: “Perché ha senso fare un fondo pensione”) ti sei finalmente deciso/a ad aprirne uno. Hai selezionato quello che fa per te secondo i criteri spiegati in quest’altro articolo “Fondo pensione: quante tipologie ne esistono? Quale conviene?” e manca solamente un ultimo passaggio: scegliere il comparto in cui investire.

I comparti, come sceglierli?

Le seguenti tipologie di investimenti che il fondo pensione selezionato ti offre sono i comparti e si differenziano gli uni dagli altri relativamente al loro obiettivo. Tendenzialmente i fondi pensione hanno 4 tipologie di comparti:

- Garantito

- Obbligazionario

- Bilanciato

- Azionario

Cosa cambia tra questi? Il livello di rischio ossia l’oscillazione che avranno i prezzi degli strumenti che li compongono negli anni e, di conseguenza, i rendimenti attesi.

D’accordo e quindi? Quale comparto scelgo?

I fattori determinanti per dare una corretta risposta sono essenzialmente due:

- Avversione al rischio del soggetto;

- Età del soggetto.

Mentre per l’elemento di cui al punto 1. non posso rispondere genericamente in quanto siamo tutti diversi (motivo per cui è necessaria una consulenza personalizzata) per quello al punto 2) è evidente che maggiore è l’orizzonte temporale dell’aderente, maggiore sarà il rischio del comparto.

Un giovane infatti dovrebbe razionalmente aderire ad un comparto azionario (o almeno bilanciato) in modo da avere rendimenti attesi maggiori che, capitalizzandosi, contribuiranno notevolmente ad aumentare il montante finale. Un soggetto di età avanzata e prossima alla pensione, dovrebbe invece, razionalmente, aderire ad un comparto più conservativo come quello obbligazionario o garantito per consolidare i guadagni pregressi.

Concludiamo con un esempio di un soggetto che aderisce al fondo pensione all’età di 25 anni e va in pensione a 70 anni con 45 anni di contributi (sembra esagerato ma in realtà è dovuto per fare esempi concreti).

Razionalmente dovrebbe selezionare un profilo azionario per i primi 30 anni di contributi e negli ultimi 15 anni, investire per 5 anni in un profilo bilanciato, altri 5 nell’obbligazionario e gli ultimi 5 nel garantito.

Come vedi servono tutti i comparti: dipende dall’orizzonte temporale dell’aderente.

Esempio

Ipotizziamo che il soggetto in questione percepisca un reddito di euro 2000 netti e versi nel fondo pensione 250 euro mensili. Quali sono le previsioni relative ai suoi versamenti? Vediamo i risultati attesi alla fine di ogni comparto ed il risultato finale.

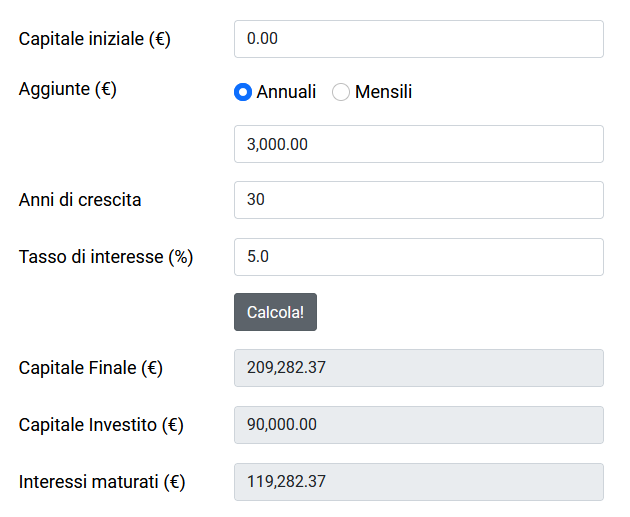

Risultato atteso dopo i 30 anni di versamento in azionario:

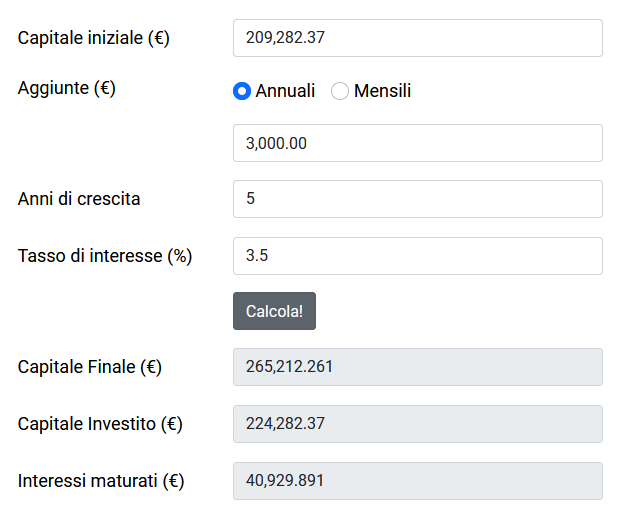

Risultato atteso dopo i 5 anni nel fondo bilanciato:

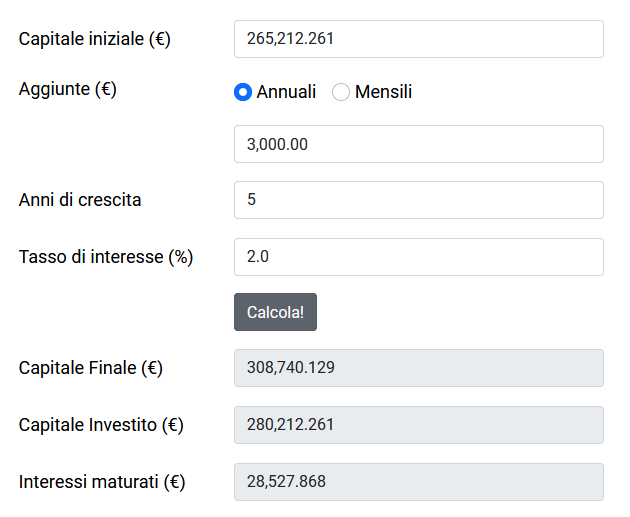

Risultato atteso dopo la permanenza di 5 anni nel fondo obbligazionario:

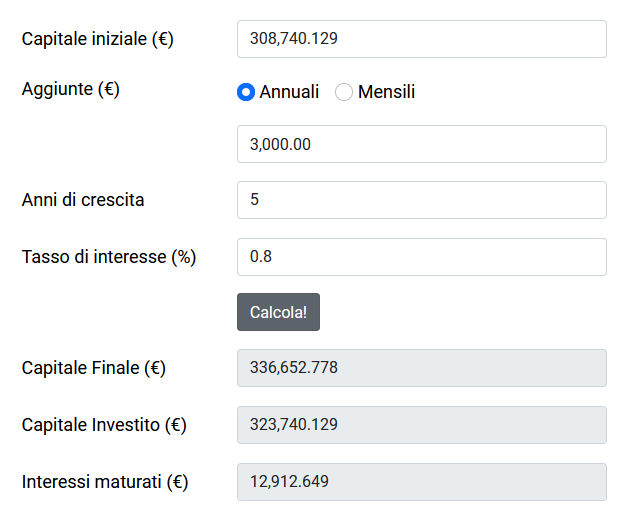

Risultato finale atteso dopo la permanenza nel fondo garantito:

Come si evince dalle tabelle sopra raffigurate, il soggetto avrà alla fine un montante lordo atteso pari ad euro 336.652,78€ che sicuramente sarà sufficiente per integrare la magra pensione che (forse) percepirà. Inoltre beneficerà negli anni della deducibilità dei versamenti (leggi l’articolo “Perché ha senso fare un fondo pensione” se non sai a cosa mi sto riferendo). Pianificare a lungo termine è sempre corretto.

Tramite il fondo pensione è possibile in quanto si riesce a ragionare per obiettivi e grazie alla capitalizzazione degli interessi, si può godere di un effettivo rendimento extra che permetterà al soggetto di vivere con un tenore di vita migliore e adeguato alle proprie esigenze.

Io ed il mio team abbiamo creato uno stimatore di redditività dell'accantonamento pensionistico completamente gratuito! Per utilizzarlo clicca qui!

Hai dubbi sull'efficienza o la pianificazione del tuo portafoglio di investimenti? Clicca qui e compila il modulo!

Se vuoi rimanere aggiornato sui contenuti finanziari in tempo reale seguimi sulla mia pagina instagram!