Dove mettere il TFR? Lasciarlo in azienda o metterlo in un fondo pensione? Scopri gli elementi che ogni dipendente dovrebbe considerare prima di effettuare la scelta.

Il Trattamento di Fine Rapporto (TFR) è una somma di denaro corrisposta dal datore di lavoro al lavoratore nel momento in cui cessa il rapporto di lavoro; si tratta di una forma di tutela che il legislatore ha voluto introdurre per il lavoratore nel caso di interruzione del rapporto di lavoro per dimissioni o licenziamento.

Il TFR viene calcolato annualmente sulla retribuzione lorda di un lavoratore e corrisponde a circa una mensilità dello stipendio. Il calcolo annuo che stabilisce il TFR maturato dal dipendente viene fatto dividendo il reddito annuo lordo (RAL) per 13.5; a tale ammontare viene poi sottratta la percentuale da versare all’INPS per finanziare il sistema previdenziale del fondo di garanzia, ossia lo 0,50% della RAL.

A livello pratico, se un dipendente ha un reddito annuo lordo di 25.000€ il suo TFR sarebbe pari a 1726.85€, ammontare derivante dal seguente calcolo: (25000€/13,5) – (25000€*0,50%).

Tale somma viene accantonata dal datore di lavoro anno dopo anno e spetta al dipendente la scelta di dove allocarlo. Il dipendente può infatti scegliere se versarlo in un fondo pensione o lasciarlo in azienda (o nel Fondo di Tesoreria INPS nel caso di azienda con meno di 50 dipendenti), scelta che va ad influire sulla rivalutazione del capitale nel lungo periodo.

La rivalutazione del TFR lasciato in azienda e la redditività dei fondi pensione

Il TFR maturato ogni anno dal dipendente, se lasciato in azienda, si rivaluta in misura fissa dell’1,5% più il 75% dell’aumento dell’indice dei prezzi al consumo per le famiglie di operai ed impiegati rispetto al mese di dicembre dell’anno precedente (indice FOI); l’indice FOI viene utilizzato per tutte le rivalutazioni monetarie e misura l’aumento del livello generale dei prezzi (inflazione al consumo).

Con un’inflazione in Italia che si è attestata su livelli che non si vedevano dagli anni Ottanta, con punte che hanno sfiorato il 12% su base annua, il TFR lasciato in azienda dal dipendente nel 2022 si è rivalutato di poco meno del 10%.

D’altra parte il rendimento fatto registrare nel 2022 dai fondi pensione è stato negativo, con i fondi pensione negoziali che hanno perso il 10,6% e quelli aperti il 12,2%.

Il dipendente può scegliere se destinare il proprio TFR ad un fondo pensione oppure mantenerlo in azienda e, visti i dati riferiti al 2022, la scelta di optare per mantenerlo in azienda potrebbe sembrare ovvia. Vediamo però tutti gli elementi da considerare per una scelta consapevole effettuata senza il bias del breve periodo, ossia senza considerare solamente il 2022 per la propria scelta finale.

Gli elementi da considerare per l’allocazione del TFR in azienda o nel fondo pensione

La scelta di destinazione del proprio TFR da parte del dipendente deve valutare 4 elementi fondamentali per un’attenta comparazione tra le due alternative:

- Il rendimento medio annuo passato e il rendimento medio atteso;

- L’orizzonte temporale (ossia il tempo che manca al pensionamento) in relazione al tasso di inflazione atteso;

- La tassazione;

- Le anticipazioni.

Il rendimento passato, atteso e l’orizzonte temporale

Il rendimento fatto registrare nel 2022 dal TFR lasciato in azienda rispetto alla media dei comparti delle forme della previdenza complementare è nettamente in favore della prima soluzione. Allungando l’orizzonte temporale però è possibile notare come le cose cambino.

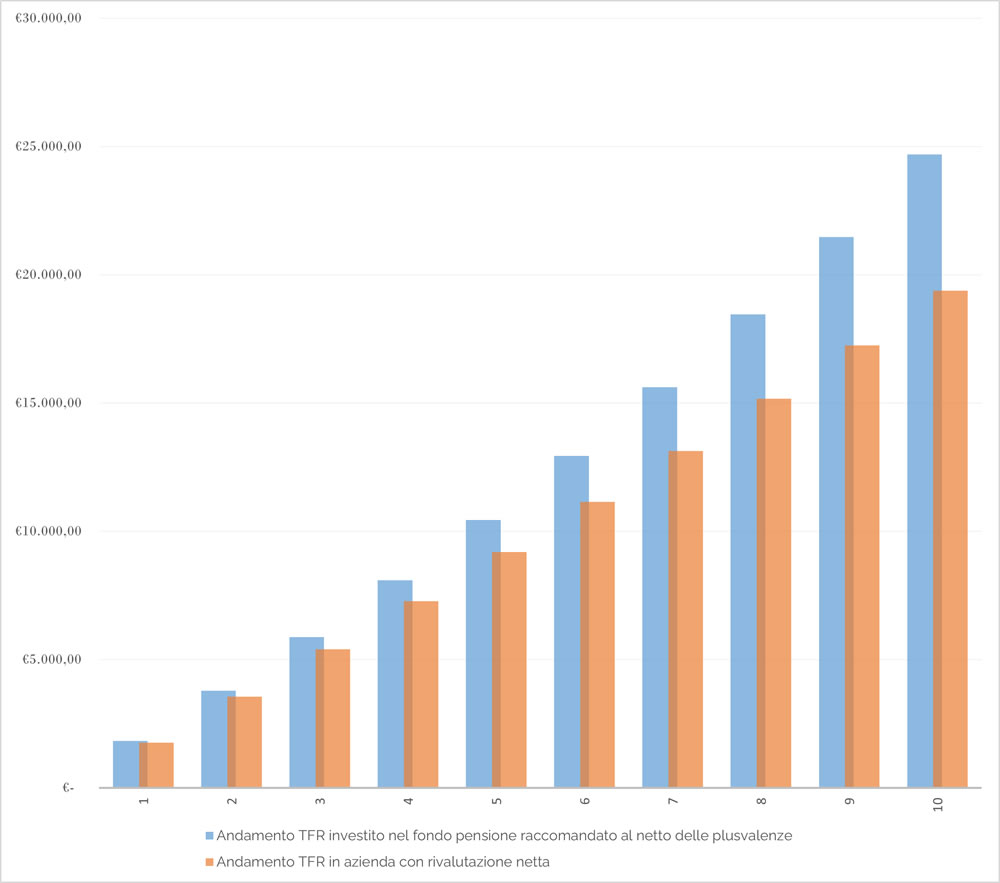

Il grafico 1 mostra il confronto tra le due alternative (lasciare il TFR in azienda o in un fondo pensione) per un dipendente con un reddito annuo lordo di 25.000€ che ha iniziato a lavorare nel 2013.

Grafico 1 – Andamento del TFR in un fondo pensione best in class vs rivalutazione TFR lasciato in azienda

Fonte: elaborazione personale su dati Covip

Con un tasso di rivalutazione medio annuo (al netto dell’imposta del 17% sulle rivalutazioni) del 2,09% il TFR lasciato in azienda negli ultimi 10 anni ha sottoperformato il TFR in un fondo pensione best in class che negli ultimi 10 anni ha fatto registrare un rendimento medio annuo (al netto delle imposte sulle plusvalenze) di poco superiore al 6%.

La scelta di allocazione del TFR in un fondo pensione efficiente rispetto a lasciarlo in azienda dipende quindi dall’orizzonte temporale, ossia dal tempo che manca al pensionamento per il lavoratore. In caso di orizzonti temporali lunghi ha senso optare per un fondo pensione efficiente e maggiormente sbilanciato verso l’azionario, andando a cambiare comparto a ridosso della pensione così da evitare che annate come il 2022 possano intaccare il capitale cumulato e rivalutato nel tempo.

Oltre a considerare il rendimento passato e l’orizzonte temporale, fondamentale è considerare anche il rendimento medio atteso. Se per i fondi pensione è impossibile prevedere con certezza il rendimento che faranno registrare negli anni che verranno, è invece possibile stimare di quanto si rivaluterà il TFR lasciato in azienda considerando le aspettative circa l’inflazione che ci fornisce direttamente il mercato obbligazionario.

In caso di orizzonte temporale breve (perché prossimi al cambio lavoro o al pensionamento) e un’inflazione attesa superiore al 3-4% per i prossimi anni, il dipendente può decidere di mantenere il TFR in azienda. D’altra parte, in caso di orizzonte temporale lungo o lunghissimo ha senso optare per l’allocazione del TFR nel fondo pensione.

La tassazione

Un elemento fondamentale da considerare per l’allocazione del TFR è la tassazione. Il TFR allocato in un fondo pensione, al momento del riscatto, viene tassato in un range che va da un massimo del 15% ad un minimo del 9% (Perché ha senso fare un fondo pensione). D’altra parte, il TFR lasciato in azienda viene tassato seguendo le aliquote IRPEF e il tempo di permanenza nell’azienda, non andando mai al di sotto del 23%.

Il differenziale di tassazione è quindi importante, sistematicamente superiore all’8%, delta che rende la scelta del fondo pensione maggiormente indicata per la destinazione del TFR per i dipendenti con orizzonte temporale medio-lungo.

Anticipazioni

Tra i limiti del TFR lasciato in azienda e del fondo pensione c’è il fatto che il capitale maturato non sempre si può prelevare con anticipo rispetto all’età pensionabile o alla fine del rapporto di lavoro.

Il legislatore ha determinato che il dipendente che richiede l’anticipo del TFR maturato presso l’azienda deve soddisfare 3 requisiti:

- Almeno 8 anni di servizio prestati in azienda;

- Richiesta di anticipazione massima pari al 70% del TFR lordo maturato fino al momento della richiesta;

- Una sola possibilità di richiesta anticipo nel corso del rapporto di lavoro

D’altra parte, il lavoratore può richiedere anticipazioni del proprio fondo pensione al sopraggiungere di:

- spese mediche per terapie e interventi straordinari riconosciuti dalle competenti strutture pubbliche (75% della posizione maturata)

- acquisto della prima casa di abitazione per sé o per i figli (75% della posizione maturata)

- ristrutturazione straordinaria della casa di proprietà (75% della posizione maturata)

- Dopo 8 anni di partecipazione alla previdenza complementare l’anticipo può essere richiesto anche per ulteriori esigenze non documentate e corrisponde ad un massimo del 30%.

Le anticipazioni vengono tassate come indicato in precedenza, ossia seguendo gli scaglioni IRPEF per il TFR lasciato in azienda e nel range 9-15% per il fondo pensione (dipende dall’anzianità di partecipazione alla forma di previdenza complementare).

La tabella 1 mostra sintetizzato il confronto delle principali variabili che vanno a determinare il confronto tra il TFR lasciato in azienda o destinato ad un fondo pensione.

Tabella 1 – TFR in azienda o nel fondo pensione. Confronto

|

|

In azienda |

Nel fondo pensione |

|

Rendimento medio annuo atteso |

1,5% + 75% indice FOI |

Dipendente dalle condizioni di mercato e dal comparto selezionato |

|

Rendimento medio annuo passato |

A partire dal 2000 il TFR ha offerto un rendimento medio annuo pari al 2,88% |

Per comparti aggressivi rendimenti anche superiori al 5%. Per comparti più conservativi rendimenti anche al di sotto del 3%. |

|

Tassazione |

IRPEF. Comunque mai al di sotto del 23%, ossia l’aliquota IRPEF base |

Massimo 15%, minimo 9% |

|

Anticipazioni |

Massimo 70% |

Massimo 75% + RITA |

Fonte: elaborazione personale su dati Covip

Conclusioni

Il confronto fatto prescinde ovviamente da un importante variabile: la scelta di un fondo pensione efficiente. Nell’approfondimento non è stato considerato un altro importante vantaggio del fondo pensione: il contributo a carico del datore di lavoro in caso di versamenti volontari da parte del dipendente.

La scelta che un dipendente fa deve considerare gli elementi appena visti, ponderandoli al meglio e valutando la miglior soluzione per il proprio TFR.

Non esiste una risposta univoca per tutti e ogni caso deve essere valutato attentamente. In linea di massima però, per un giovane con davanti un’intera vita lavorativa ha più senso allocare il proprio TFR in un fondo pensione efficiente e adatto alle sue caratteristiche, beneficiando così dei vantaggi che tale scelta può avere nel lungo periodo rispetto al mantenimento del TFR in azienda.

Resto a disposizione per qualsiasi dubbio o domanda.

Hai dubbi sull'efficienza o la pianificazione del tuo portafoglio di investimenti? Clicca qui e compila il modulo!

Se vuoi rimanere aggiornato sui contenuti finanziari in tempo reale seguimi sulla mia pagina instagram!