Perché investire e non lasciare i soldi sul conto corrente? Se l'istituto bancario è affidabile che problema c'è? Vediamo insieme perché invece potrebbe essere un grave problema.

Investo o lascio sul conto corrente?

In Italia, la scarsa propensione all’investimento è un problema ai più nota. Tale problematica affonda le sue radici nella scarsa alfabetizzazione finanziaria e alla forte avversione nei confronti dell’investimento nei mercati finanziari. Basti pensare che nel 2020 l’Italia si è classificata in 25° posizione su 26 paesi valutati nella classifica che andava a misurare le competenze finanziarie dei cittadini tra i paesi OCSE.

Tra le domande che spesso mi vengono poste dai più riluttanti all’investimento sui mercati finanziari, rientrano le seguenti:

- Perché investire e non lasciare i soldi sul conto corrente?

- Alla fine, se l’istituto bancario è affidabile, chi potrebbe rubare i miei depositi?

Con questo articolo cercherò dunque di farti capire perché lasciare i soldi che non ti servono nel breve periodo parcheggiati sul conto corrente non sia la soluzione migliore; ripresenterò inoltre colei che “ruba i tuoi soldi”: l’inflazione, dellla quale abbiamo già parlato approfonditamente in un articolo precedente.

Nel 2021 i risparmi dei cittadini italiani fermi sui conti correnti hanno raggiunto l’esorbitante cifra di 1100 miliardi di euro. Per fare un confronto e capire l’elevata cifra depositata complessivamente sui conti correnti degli italiani, il PIL della Penisola nel 2020 corrispondeva a 1650 miliardi di euro.

Lasciare i soldi parcheggiati sul conto corrente, a differenza di molti anni fa, dove lo scenario macroeconomico era differente, non è più conveniente per tre fattori, dove il primo e il secondo sono interconnessi:

- Il conto corrente non corrisponde più gli interessi che corrispondeva quarant’anni fa ai depositanti. Lo scenario è differente rispetto agli anni Ottanta e Novanta, dove i tassi di interesse erano più elevati e il deposito presso la banca fruttava interessi maggiori. Ad oggi, le banche corrispondono interessi praticamente nulli sui depositi a causa dei tassi mantenuti pressoché a zero dalla banca centrale.

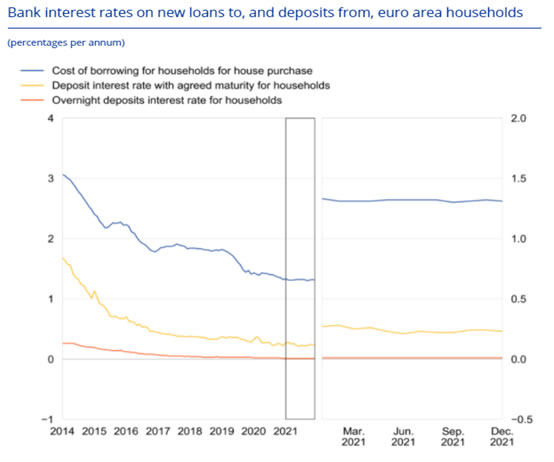

Il grafico che segue mostra l’interesse sui depositi (linea gialla), sui prestiti (linea blu) e l’interesse overnight (linea rossa). Dal grafico si vede chiaramente come l’interesse corrisposto sui depositi dei correntisti dell’area euro dal 2015 sia al di sotto dell’1% e negli ultimi 3 anni è sceso addirittura al di sotto dello 0,5%

Fonte: https://www.ecb.europa.eu/

- A causa delle politiche monetarie espansive attuate dalla BCE per stimolare l’economia post crisi Covid, l’inflazione si sta attestando su livelli molto alti che non si vedevano da molti anni;

- Il conto corrente ha un costo non indifferente: uno studio della Banca d’Italia riferito all’anno 2020 ha stimato che la spesa per la gestione di un conto corrente pari a 90,9 euro.

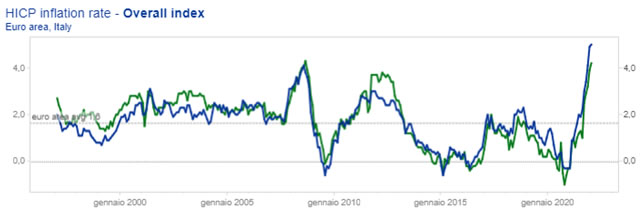

Il punto due merita di essere spiegato, al fine di farti comprendere l’impatto dell’inflazione sui tuoi risparmi. Il grafico che segue mostra l’andamento dell’inflazione, misurato dall’HICP (indice dei prezzi al consumo armonizzato), in Italia (linea verde) e in Europa dal 1997 ad oggi.

Fonte: https://www.ecb.europa.eu/

Come mostra il grafico, a partire dalla seconda metà del 2020 l’inflazione, il cambiamento negli anni del prezzo di un paniere di beni e servizi consumati maggiormente dalle famiglie, è cresciuta molto. L’aumentare dell’inflazione riduce il potere d’acquisto dei consumatori: se cinque anni fa con 50€ facevi il pieno alla tua macchina, ora te ne occorrono molti di più.

Il saldo dei risparmi fermi sul conto corrente non diminuirà: nessuno ti preleverà denaro. Però quei risparmi nel corso del tempo perderanno potere d’acquisto, non permettendo al cittadino di poter acquistare le medesime cose che avrebbe acquistato negli anni passati con la stessa cifra.

Ma esiste un modo per mantenere inalterato il potere d’acquisto del proprio denaro nel tempo e “battere” l’inflazione?

La risposta è sì, investendo sui mercati finanziari. Esistono molti strumenti, quali ad esempio gli ETF o i fondi, che consentono ad ognuno di investire i propri risparmi in maniera efficiente e diversificata, facendoli crescere nel tempo grazie all’interesse composto.

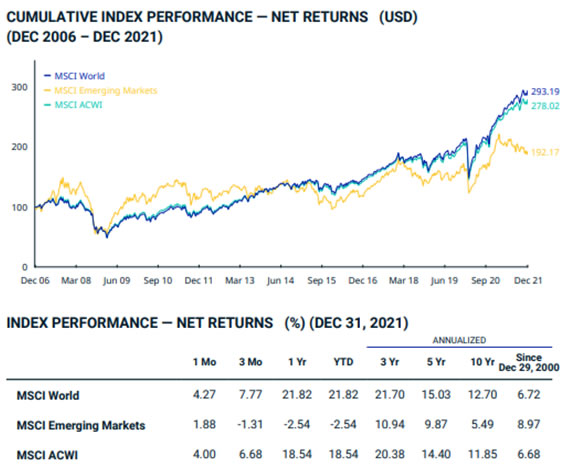

Il grafico e la tabella che seguono mostrano l’andamento e i dati relativi all’indice azionario meglio diversificato dal punto di vista geografico: l’MSCI WORLD. Tale indice investe nelle aziende più grandi di tutto il mondo, riducendo così il rischio di investire in una sola azienda, in un solo settore o in una sola area geografica.

Fonte: https://www.msci.com/

Il grafico mostra come l’indice MSCI WORLD (linea blu), negli ultimi 15 anni ha quasi triplicato il proprio valore, con un andamento crescente. Dalla tabella si può leggere che dal dicembre 2000 a dicembre 2021, l’indice ha avuto un rendimento annualizzato pari al 6,72%.

Ipotizzando la situazione di un individuo che ha iniziato un piano d’accumulo di 100 euro mensili a partire da gennaio 2001, quest’ultimo dopo 20 anni avrebbe raggiunto la cifra di circa 51 000€. La somma del capitale investito sarebbe stata pari a 24 000€ (100 euro al mese per 240 mesi), mentre gli interessi maturati grazie all’investimento ammonterebbero a circa 27 000€.

Qualora lo stesso individuo avesse mantenuto i soldi sul proprio conto corrente senza spenderli, dopo 20 anni non avrebbe visto la somma discostarsi di molto dai 24 000€ per via dei costi connessi alla gestione del conto corrente che sarebbero andati ad erodere gli esigui interessi percepiti. Avrebbe poi visto erodere il proprio potere d’acquisto per l’effetto dell’inflazione.

In definitiva quindi, la risposta alla domanda posta nel titolo “PAC vs conto corrente. Dove è meglio mettere i propri soldi?” sembra scontata dopo l’analisi fatta. Investire sui mercati finanziari in maniera efficiente, diversificata e in linea con il proprio profilo di rischio è molto importante al fine di non vedere ridotto il potere d’acquisto del proprio capitale nel tempo. La pianificazione finanziaria è il segreto per un futuro sereno e un domani migliore, facendo fruttare al meglio i risparmi senza lasciarli parcheggiati sul conto corrente.

Resto a disposizione per qualsiasi dubbio o domanda.

Hai dubbi sull'efficienza o la pianificazione del tuo portafoglio di investimenti? Clicca qui e compila il modulo!

Se vuoi rimanere aggiornato sui contenuti finanziari in tempo reale seguimi sulla mia pagina instagram!