L’analisi fondamentale di un titolo azionario può aiutare l’investitore a scovare azioni sottovalutate che in ottica di lungo periodo hanno il potenziale di garantire importanti ritorni. Come si articola tale processo?

L’analisi fondamentale è un processo che viene utilizzato in ambito finanziario per determinare il valore intrinseco del prezzo di un’azione e si basa sull’analisi di elementi sia micro-economici (specifici della singola azienda) che macro-economici (che considerano il contesto più in generale).

L’analisi fondamentale è stata teorizzata nei primi decenni del 900’ da un’economista ed investitore americano: Benjamin Graham.

Oggi l’analisi fondamentale è alla base del processo di value investing (curiosità: Warren Buffett risulta uno dei maggiori esponenti ed utilizzatori del value investing nel mondo). Questa analisi si basa sullo studio di una società a 360° e serve per stimare il fair value del prezzo dell’azione di una società oggetto di analisi, dove con fair value si intende il giusto prezzo che tale azione dovrebbe avere considerando un insieme di fattori.

Prima di procedere con la spiegazione del processo di strutturazione dell’analisi fondamentale, facciamo una piccola considerazione su come è consigliabile comportarsi quando l’effettivo “giusto prezzo” dell’azione (o prezzo stimato) risulta minore o maggiore del prezzo di mercato.

Se il prezzo stimato, considerando tutti i parametri in gioco, è inferiore rispetto al prezzo che si è formato sul mercato, allora è necessario vendere l’azione analizzata, poiché questa ha un valore intrinseco minore rispetto a quello dato dal mercato.

Al contrario, se il prezzo che viene determinato risulta molto più alto rispetto al prezzo che attualmente riconosciuto dal mercato significa che il mercato non ha correttamente prezzato il prezzo dell’azione, con un evidente sconto nelle quotazioni; in tal caso, qualora l’analisi effettuata fosse accurata, si dovrebbe procedere con un acquisto dell’azione analizzata. In breve possiamo riassumere la situazione con la seguente tabella:

|

Prezzo analisi fondamentale < prezzo mercato |

VENDERE LE AZIONI |

|

Prezzo analisi fondamentale > prezzo mercato |

COMPRARE LE AZIONI |

Come si struttura e si svolge il processo di analisi fondamentale di un titolo?

Il processo di analisi fondamentale si articola generalmente in tre fasi ben distinte:

1. Analisi macro-economica generica del contesto

Da questa fase è possibile ricavare 3 informazioni fondamentali:

- Livello dei tassi di interesse e loro livello atteso;

- Livello di inflazione e relative aspettative future;

- Aspettative di crescita del PIL di una determinata economia.

Tutti questi fattori vanno ad influenzare l’analisi fondamentale del titolo in quanto, in tutti i modelli valutativi, per calcolare il prezzo di un asset azionario si utilizza il tasso di interesse risk free dove con tasso di interesse risk free si fa riferimento al tasso di interesse privo di rischio, tasso determinato dal rendimento che offrono gli asset obbligazionari a brevissima scadenza da titoli di stato con un rating investment grade.

2. Analisi del settore in cui opera la società oggetto di analisi

Questo secondo step del processo si articola principalmente in un’analisi strategica dell’impresa considerata. Si cerca di comprendere com’è strutturata l’azienda e come questa è posizionata rispetto ai competitors.

Alcune tipiche domande che spesso vengono poste per l’analisi sono:

- l’azienda è leader del settore in cui opera?

- Ci sono competitors importanti?

- Ci sono barriere all’entrata?

3. Analisi specifica della compagnia

L’analisi specifica della compagnia serve per capire lo “stato di salute” dell’azienda da un punto di vista prettamente numerico. Si vanno perciò ad analizzare:

- il bilancio (conto economico, stato patrimoniale e rendiconto finanziario);

- lo storico degli utili;

- lo storico dei margini mantenuti dall’impresa;

- peculiarità specifiche dell’impresa (es. composizione del management, vendite di azioni da parte di alcuni membri del board, ecc.).

Devono poi essere analizzati nel dettaglio tutti gli indicatori di bilancio della società, ponendo maggior attenzione agli indici ROE, ROI e ROA.

Oltre ad un’analisi numerica sui dati passati, deve essere fatta una stima previsionale dell’andamento dei flussi attesi (cash flow atteso) e confrontarli con la stima di quelli dei competitors.

Al termine del processo di analisi si hanno tutti gli elementi per stimare il valore intrinseco atteso dell’azienda analizzata e procedere con l’acquisto o la vendita della stessa a seconda dell’output prodotto dal processo.

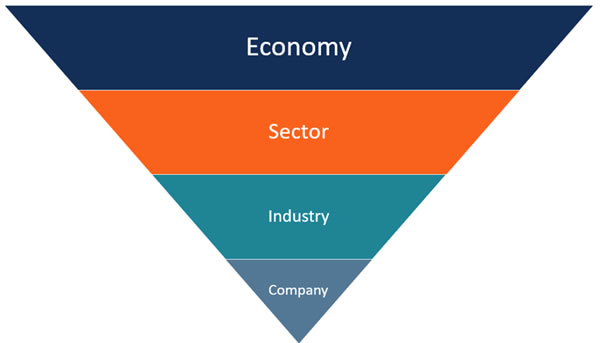

Il processo sopra descritto si può definire come “processo top-down”. Questo significa che si parte da una visione d’insieme dell’economia, per poi passare ad una visione specifica del settore in cui opera la società e per arrivare infine ad un’analisi completa e dettagliata della singola compagnia.

Nell’immagine 1 possiamo vedere graficamente com’è strutturato il “processo top-down”

Immagine 1 – Il processo top down dell’analisi fondamentale

Fonte: https://corporatefinanceinstitute.com/resources/valuation/fundamental-analysis/

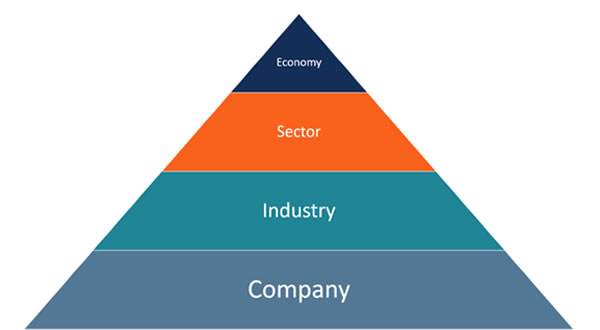

Tale processo può comunque essere impostato all’inverso, seguendo quindi una logica di “processo bottom-up”. In questo caso i tre passaggi sopra descritti devono essere percorsi al contrario.

Nell’immagine 2 possiamo invece vedere il “processo bottom-up”.

Immagine 2 - Il processo top down dell’analisi fondamentale

Fonte: https://corporatefinanceinstitute.com/resources/valuation/fundamental-analysis/

Analisi tecnica vs analisi fondamentale

Compreso il significato e il procedimento per strutturare l’analisi fondamentale, vediamo adesso in breve che cosa si intende con il termine analisi tecnica e come questa possa fungere da supporto all’analisi fondamentale.

L’analisi tecnica è una tipologia di analisi molto popolare sui mercati finanziari: è stata fondata da Charles Dow all’inizio del ‘900 e serve per analizzare l’andamento dei mercati finanziari (ma anche il prezzo di un singolo titolo) sia attraverso lo studio di grafici sia attraverso l’utilizzo di metodi matematico-statistici che vengono applicati alle serie storiche.

A differenza dell’analisi fondamentale, l’analisi tecnica è basata sul preconcetto che quanto è accaduto nel passato sui mercati finanziati possa ripetersi anche nel futuro.

Nell’analisi tecnica si studiano pattern e andamenti avuti da un asset finanziario nel passato, con l’idea che quanto accaduto in passato nella formazione di un prezzo possa ripetersi in futuro. Con questa teoria alla base è possibile individuare graficamente supporti, resistenze e pattern, elementi fondamentali nell’analisi tecnica.

In conclusione

L’analisi fondamentale va ad utilizzare informazioni pubbliche per capire se il prezzo di un’azione sia sotto o sopravalutato, fornendo all’investitore di lungo periodo indicazioni rispetto alla convenienza di acquisto o di vendita di una determinata azione.

L’analisi tecnica, invece, viene particolarmente utilizzata dagli investitori di breve periodo e permette di fare previsioni di breve circa l’andamento non solo di un singolo strumento finanziario, ma anche dei mercati finanziari in generale.

L’analisi fondamentale è quindi adatta all’investitore di lungo periodo che vuole “scovare” dei potenziali titoli sottovalutati che il mercato non ha ancora scoperto, mentre l’analisi tecnica è più adatta a chi desidera muoversi su un’operatività di breve termine.

Le due tipologie di analisi possono, ovviamente, coesistere. Questo perché in un approccio che prevede il 99% di analisi fondamentale, si può utilizzare l’analisi tecnica al fine di provare ad effettuare l’acquisto o la vendita di un’azione nel giusto punto, fermo restando che ciò sia davvero difficile.

Resto a disposizione per qualsiasi dubbio o domanda.

Hai dubbi sull'efficienza o la pianificazione del tuo portafoglio di investimenti? Clicca qui e compila il modulo!

Se vuoi rimanere aggiornato sui contenuti finanziari in tempo reale seguimi sulla mia pagina instagram!