Investo in obbligazioni o compro un immobile e lo metto in affitto? Quali sono gli elementi da considerare per compiere la miglior scelta possibile?

Introduzione

Liquidità, polizze, titoli di stato e immobiliare sono le tipologie di investimento preferite dagli italiani. È quanto emerge dall’ultimo rapporto Consob sulle scelte di investimento delle famiglie italiane, evidenziando una bassissima propensione al rischio degli investitori italiani (ed una bassa conoscenza del mondo degli investimenti), attratti principalmente da investimenti considerati “sicuri”.

Lo scopo di questo approfondimento non è analizzare l’inefficienza dell’allocazione media dei risparmi delle famiglie italiane, bensì quello di mettere sul piatto della bilancia tutti gli elementi che ogni investitore dovrebbe considerare nella scelta tra un portafoglio obbligazionario e l’acquisto di un immobile per metterlo in affitto.

Molto spesso infatti mi capita di sentire risparmiatori affermare come l’immobiliare sia l’investimento più redditizio che si possa fare dal momento che oltre al flusso derivante dagli affitti garantisce una sostanza: l’immobile.

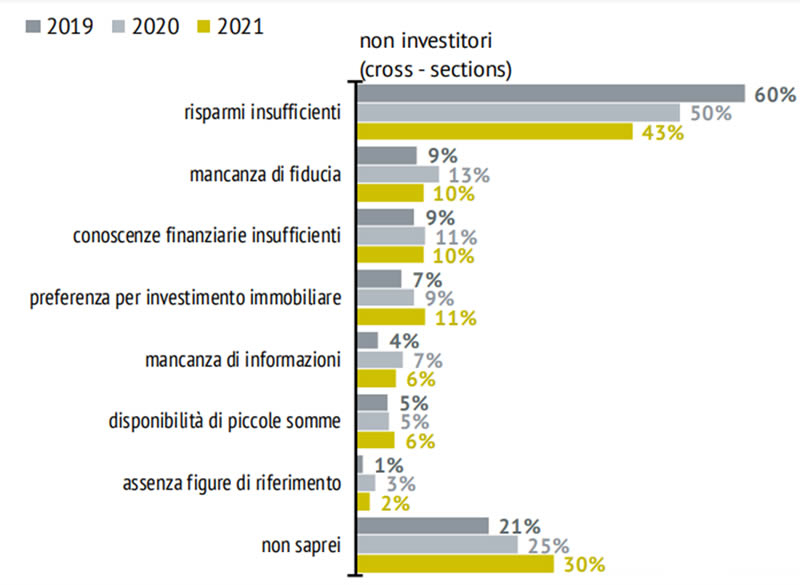

L’investimento immobiliare è infatti storicamente uno dei preferiti dagli italiani che spesso acquistano una seconda casa al fine di ricevere flussi costanti derivanti dall’affitto che vanno a percepire. L’investimento immobiliare, dopo il risparmio insufficiente, è il primo elemento che disincentiva le famiglie italiane dall’investimento finanziario: tale evidenza è emersa dall’ultimo Rapporto Consob del 2021 sulle scelte di investimento delle famiglie italiane, evidenza per certi versi preoccupante.

Disincentivi all’investimento finanziario per le famiglie italiane

Fonte: Rapporto 2021 sulle scelte di investimento delle famiglie italiane, CONSOB - clicca sull'immagine per ingrandirla.

Investimento immobiliare ed investimento obbligazionario. Cosa sono?

Prima di addentrarci nel confronto tra un investimento obbligazionario ed un investimento immobiliare occorre partire dalle basi e definire le due differenti strategie di investimento. Molte famiglie italiane che hanno un risparmio accantonato spesso decidono di procedere con l’investimento immobiliare, acquistando un immobile e mettendolo in affitto: il rendimento derivante da tale tipologia di investimento è derivante dai flussi di cassa (rappresentati dall’affitto) e dal potenziale apprezzamento del valore dell’immobile.

D’altra parte c’è l’investimento obbligazionario, ossia l’investimento in strumenti obbligazionari (Obbligazioni: i must-know dell'investitore) che ha una logica molto simile all’acquisto dell’immobile per metterlo in affitto. Acquistando un’obbligazione l’investitore riceve un flusso di cassa costante, rappresentato dalla cedola, e si aspetta, in caso di acquisto sotto la pari (sotto a 100), un apprezzamento del valore dell’obbligazione.

L’investimento immobiliare e l’investimento obbligazionario sono quindi per certi versi molto simili in termini concettuali con un esborso iniziale seguito dalla ricezione di flussi di cassa costanti e periodici fino alla scadenza per quanto concerne l’obbligazione e fino alla vendita per quanto concerne l’immobiliare. Alla scadenza dell’obbligazione e/o alla rivendita dell’immobile, l’investitore conta di ricevere almeno il capitale investito in fase d’acquisto.

Tutti gli elementi per un confronto equo tra le due forme di investimento

Compreso in cosa consistono investimento immobiliare ed investimento obbligazionario e visto come le due forme di investimento siano molto simili in termini di struttura dell’investimento (esborso iniziale – flussi costanti e periodici – capitale finale alla vendita dell’immobile o alla scadenza dell’obbligazione), analizziamo gli elementi che ogni investitore dovrebbe considerare prima di procedere con una delle due forme di investimento.

1. La redditività attesa dall’investimento

In sede di acquisto di un immobile per metterlo a reddito, ossia per metterlo in affitto e ricevere dei flussi di cassa costanti, pochi risparmiatori vanno a calcolare il rendimento medio annuo atteso derivante dall’investimento. È un procedimento molto semplice che aiuta a comparare investimento obbligazionario con l’investimento immobiliare. Come si fa?

Ipotizziamo un immobile dal valore di 200.000€ che garantisce, quando affittato, dei flussi periodici costanti di 450€ lordi mensili. I flussi netti annui derivanti dagli affitti sono quindi pari a 5.400€. Dividendo 5.400€ per il valore dell’immobile si ottiene il rendimento lordo annuo derivante dall’investimento immobiliare, ossia 2,7%.

D’altra parte il rendimento medio annuo atteso da un investimento obbligazionario dipenderà dalle scadenze degli strumenti selezionati e dallo stato dell’economia. Attualmente, un portafoglio di obbligazioni investment grade con durata compresa tra i 7 e i 10 anni garantisce un rendimento lrodo medio annuo che si attesta tra il 3,5% e il 4,5%, superiore rispetto al rendimento generato dall’immobile messo a reddito nell’esempio appena trattato.

Stiamo però parlando di rendimenti lordi. Quello che ad un investitore deve importare è il rendimento netto. Per quanto riguarda un titolo obbligazionario sarà necessario decurtare la tassazione (12,5% o 26% a seconda del fatto che sia un titolo di Stato oppure no) ed i bolli Statali (0,2% annuo) mentre per quanto riguarda invece l’immobile è più complesso perché bisognerà decurtare la tassazione (differente a seconda della tipologia di immobile), l’IMU, gli accantonamenti per eventuali lavori straordinari.. etc etc.

2. I costi di acquisto

L’acquisto di un immobile prevede dei costi iniziali non indifferenti. In caso di acquisto di una seconda casa l’investitore deve pagare l’imposta di registro, pari al 9% del della rendita catastale dell’immobile, l’imposta ipotecaria fissa (50€) e l’imposta catastale fissa (50€), oltre ad eventuali spese notarili e di intermediazione (es. 3% agenzia).

D’altra parte l’acquisto di strumenti obbligazionari prevede solamente una commissione di intermediazione per il broker e nulla di più in sede di acquisto. Talvolta tale commissione può essere molto bassa, nell’ordine di qualche euro.

L’aspetto dei costi iniziali da sostenere per l’acquisto di una seconda casa è troppo spesso trascurato dagli investitori, costo che nell’esempio di un immobile dal valore di 200.000€ potrebbe ammontare a 18.100€ se la rendita catastale coincide con il prezzo di acquisto (solitamente è un poco più bassa ma può capitare, soprattutto su immobili commerciali, che talvolta sia addirittura maggiore).

3. I costi di mantenimento

Il costo di mantenimento di un immobile è rappresentato dall’IMU mentre il costo di mantenimento di un portafoglio obbligazionario è rappresentato dall’imposta di bollo.

Per quanto concerne l’imposta di bollo, ogni anno l’investitore versa lo 0,20% delle giacenze detenute presso un intermediario, o sottoforma di deposito bancario o sottoforma di altri prodotti finanziari. Ipotizzando sempre un investimento di 200.000€, l’imposta di bollo annua dovuta per legge sarebbe di 400€.

Nel caso di un immobile, i costi di mantenimento sono rappresentati dall’IMU, ossia l’imposta municipale propria. Si tratta di un’imposta che deve essere versata al comune in cui è localizzato l’immobile e può quindi variare da zona a zona. La forma per il calcolo dell’IMU è la seguente. IMU = valore catastale dell’immobile * percentuale di possesso * mesi di possesso * aliquota /12

L’aliquota base è pari allo 0,76% ma può variare da in base alle scelte del comune in cui è locato l’immobile. Ipotizzando sempre un immobile dal valore di 200.000€ con rendita catastale coincidente con il valore monetario, un’aliquota dello 0,76% e un immobile detenuto al 100% dall’investitore per tutto l’anno, l’IMU ammonterebbe a 1.552€.

4. La tassazione dei flussi

Un ulteriore elemento da considerare è come vengono tassati i flussi ricevuti sotto forma di cedole, nel caso di un’obbligazione, o sotto forma di affitto, nel caso di un immobile messo a reddito.

Per quanto riguarda l’immobile in affitto, il sistema tributario italiano prevede due differenti modalità di tassazione dei proventi derivanti dalla locazione da parte di persone fisiche. Nello specifico, le due modalità sono:

- La tassazione ordinaria IRPEF;

- La cedolare secca.

La modalità che più conviene dipende da caso a caso e deve essere individuata in base alla propria posizione fiscale e ai redditi percepiti. Tendenzialmente la cedolare secca è più vantaggiosa in quanto prevede l’applicazione al canone annuo di locazione un’imposta fissa che può essere del 21% o del 10%.

Per quanto concerne invece i flussi derivanti dall’investimento obbligazionario, la tassazione delle cedole dipende se si tratta di obbligazioni governative oppure obbligazioni societarie. Nel caso di obbligazioni governative è prevista un’aliquota del 12,5% mentre in caso di obbligazioni societarie del 26%.

5. Costi straordinari

Nei costi straordinari rientrano tendenzialmente i costi impossibili da prevedere in sede di decisione dell’investimento. Tra i costi straordinari dell’immobile in affitto possono rientrare danni, guasti ed eventuali spese impreviste, mentre per quanto concerne l’investimento obbligazionario l’unico costo straordinario impronosticabile ex ante è il fallimento della società o dello Stato che ha emesso l’obbligazione.

Sebbene il fallimento della società o dello stato emittente di un’obbligazione possa comportare costi straordinari impattanti per l’investitore, l’evento, investendo in un portafoglio di obbligazioni investment grade, pare molto remoto ed improbabile.

D’altra parte i costi straordinari per quanto concerne un immobile possono manifestarsi con più frequenza dal momento che danni ingenti o guasti sono meno rari rispetto all’evento fallimento nel caso delle obbligazioni.

6. Certezza dei flussi

La regolarità e la certezza dei flussi è differente nelle due tipologie di investimento. Se nell’investimento obbligazionario i flussi di cassa pattuiti sono ricevuti costantemente e regolarmente alle scadenze prefissate (a meno di eventi esogeni avversi quale il fallimento dell’emittente dell’obbligazione), i flussi di cassa nell’investimento immobiliare sono tutt’altro che certi.

Può infatti accadere che l’inquilino che ha in locazione il nostro immobile diventi moroso, ossia non paghi il canone pattuito entro 20 giorni dalla data di scadenza prevista dal contratto. In questo caso, qualora la strada del dialogo con l’inquilino non andasse a buon fine, il proprietario dell’immobile deve procedere con l’invio di una raccomandata di diffida per poi eventualmente procedere con la via dello sfratto. Ovviamente in caso di procedura di sfratto necessario sarà il supporto di un avvocato, implicando ulteriori spese per il proprietario dell’immobile. E, inoltre, conoscendo la lentezza della legge italiana, non è difficile trovare pratiche di sfratto che vengono portate avanti per anni provocando tanti costi e tanti mancati incassi ai proprietari degli immobili!

7. Il prezzo di rimborso

Un ulteriore elemento che rende l’investimento immobiliare più rischioso rispetto all’investimento obbligazionario è il capitale che viene rimborsato a scadenza, ipotizzando come scadenza dell’investimento immobiliare la data di futura rivendita.

Nella maggior parte dei casi il prezzo di rimborso di un’obbligazione è 100€. Se acquisti oggi un’obbligazione con scadenza tra 2 anni ed un prezzo di 97€ hai la certezza che tra 2 anni avrai una plusvalenza in conto capitale di 3€.

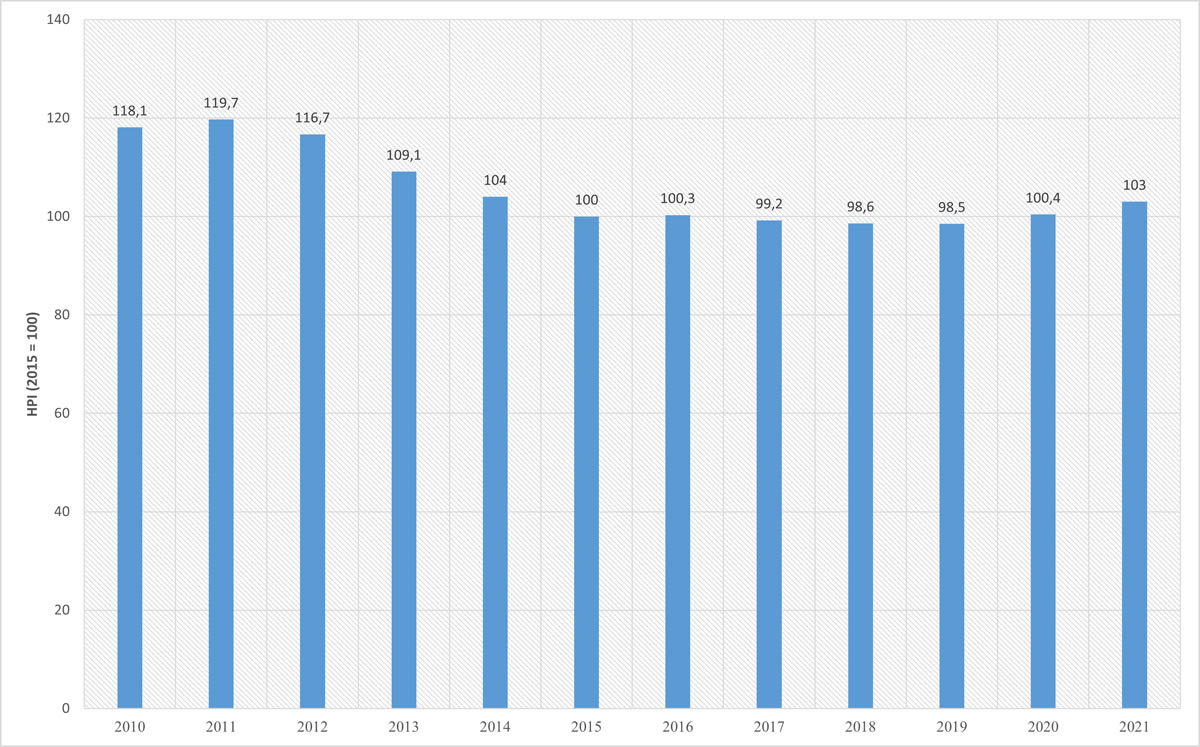

Per quanto riguarda invece il valore di futura rivendita di un immobile molto dipende dall’area in cui è situato. Facendo un’analisi generale del mercato immobiliare e guardando all’House Price Index, ossia l’indice che misura la variazione dei prezzi degli immobili in una determinata area geografica, la tendenza in Italia è stata quella di una decisa decrescita del valore degli immobili nel periodo compreso tra il 2010 ed il 2021. Il grafico che segue mostra l’andamento dell’House Price Index tra il 2010 e il 2021, evidenziando come mediamente i prezzi degli immobili siano ben distanti dai valori fatti registrare nel 2011.

L’House Price Index in Italia

Fonte: elaborazione personale su dati Statista - clicca sull'immagine per ingrandirla.

8. Facilità di smobilizzo

L’ultimo elemento da confrontare tra le due tipologie di investimento è la facilità di smobilizzo dove con facilità di smobilizzo si intende la facilità con la quale è possibile convertire un investimento in denaro.

La facilità di conversione in moneta di un investimento è una caratteristica fondamentale. L’investimento facilmente liquidabile, ossia quello obbligazionario, permette all’investitore di convertire in moneta il proprio investimento al prezzo attuale di mercato. D’altra parte, l’investimento non facilmente liquidabile, ossia l’immobiliare, potrebbe non trovare acquirenti, costringendo il proprietario dell’immobile ad abbassare il prezzo di vendita per trovare un potenziale acquirente.

Gli 8 elementi per confrontare l’investimento obbligazionario con l’investimento immobiliare

Quelle appena viste sono variabili che dovrebbero essere considerate da ogni investitore che decide di prediligere l’investimento immobiliare rispetto all’investimento obbligazionario. La tabella che segue vuole riassumere brevemente quelle che sono le variabili da considerare nelle due tipologie di investimento.

Gli elementi da considerare per una scelta di investimento ponderata

|

|

Investimento obbligazionario |

Immobile messo a reddito |

|

La redditività |

Certa in caso di mantenimento degli strumenti fino a scadenza |

Incerta e dipendente dai flussi di pagamento degli inquilini |

|

Costi di acquisto |

Pressoché nulli e limitati alle spese di commissione applicate dall’intermediario |

Elevati in caso di seconda casa |

|

Costo di mantenimento |

0,20% della giacenza media (imposta di bollo) |

IMU |

|

Tassazione dei flussi |

12,5% o 26% |

IRPEF o cedolare secca |

|

Costi straordinari |

Nulli e derivanti unicamente dal potenziale fallimento dell’emittente |

Imprevedibili ma potenzialmente elevati |

|

Certezza dei flussi |

Sì. Unico rischio è il fallimento dell’emittente |

Tendenzialmente sì. Tangibile rischio di morosità dell’inquilino |

|

Prezzo di rimborso |

Certo |

Incerto |

|

Facilità di smobilizzo |

Alta |

Bassa |

Fonte: elaborazione personale

Sebbene l’investimento immobiliare sia preferito da moltissime famiglie italiane all’investimento in strumenti finanziari quali le obbligazioni (Obbligazioni: i must-know dell'investitore), il processo decisionale che porta alla scelta finale di investimento dovrebbe considerare tutte le variabili appena viste.

Lo scopo di questo approfondimento non è stato quello di demonizzare l’affitto etichettandolo sistematicamente come investimento sbagliato, bensì quello di approfondire tutte le variabili che devono essere considerate da ogni investitore prima di compiere ogni decisione.

Purtroppo il processo decisionale che porta alla selezione dell’investimento immobiliare è molto spesso dettato dall’emotività, da false credenze o da inutili preoccupazioni circa il rimborso a scadenza del capitale investito in obbligazioni. Superare alcuni luoghi comuni e valutare tutte le possibili alternative per il proprio risparmio è il primo passo fondamentale per massimizzare il proprio benessere nel lungo periodo.

Resto a disposizione per qualsiasi dubbio o domanda.

Hai dubbi sull'efficienza o la pianificazione del tuo portafoglio di investimenti? Clicca qui e compila il modulo!

Se vuoi rimanere aggiornato sui contenuti finanziari in tempo reale seguimi sulla mia pagina instagram!